Performance Audit หรือการตรวจสอบผลสัมฤทธิ์และการดำเนินงานเริ่มต้นจากคำถามพื้นฐานของรัฐสมัยใหม่ว่า “เงินสาธารณะที่ใช้ไปนั้นคุ้มค่าหรือไม่” คำถามนี้ทำให้งานตรวจเงินแผ่นดินขยับจากการตรวจความถูกต้องของบัญชีและการปฏิบัติตามกฎหมาย ไปสู่การตรวจคุณภาพของการบริหารรัฐ กล่าวคือ ไม่เพียงถามว่า “ใช้เงินถูกต้องหรือไม่” แต่ถามต่อว่า “ใช้แล้วเกิดผลต่อประชาชนจริงหรือไม่”

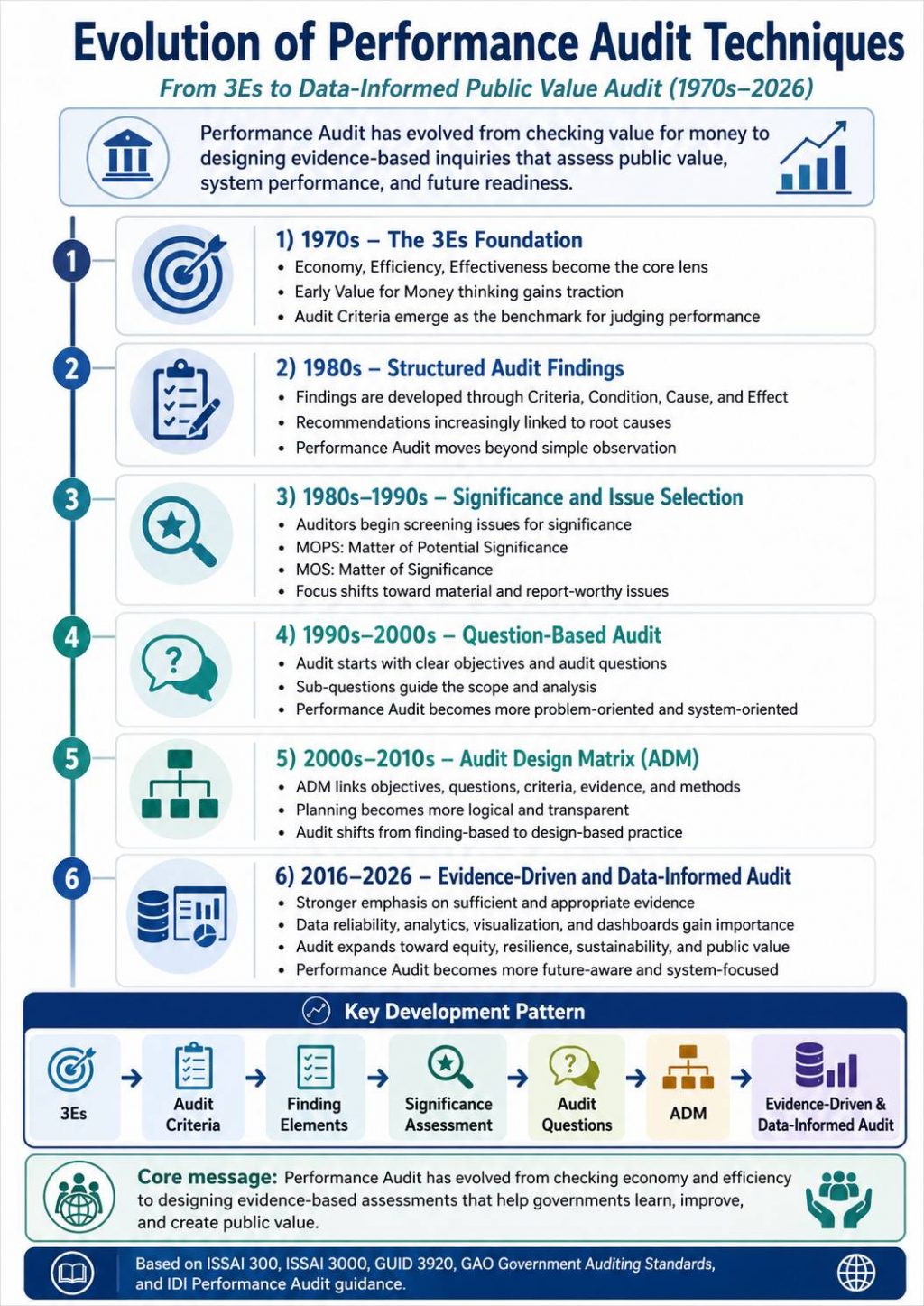

ในทศวรรษ 1970 แกนเทคนิคสำคัญของ Performance Audit คือหลัก 3Es ได้แก่ Economy, Efficiency และ Effectiveness หรือความประหยัด ความมีประสิทธิภาพ และความมีประสิทธิผล ต่อมา ISSAI 300 ได้ยืนยันหลักการนี้ไว้อย่างชัดเจนว่า Performance Audit คือการตรวจสอบ economy, efficiency และ effectiveness และใช้เป็นฐานในการพัฒนามาตรฐาน Performance Audit ของ SAI ต่าง ๆ ทั่วโลก

เทคนิคแรกที่ทำให้ 3Es ใช้งานได้จริงคือการพัฒนา Audit Criteria หรือเกณฑ์การตรวจสอบ เพราะผู้ตรวจสอบไม่สามารถตัดสินความคุ้มค่าจากความรู้สึกส่วนตัวได้ ISSAI 300 อธิบายว่า criteria คือ benchmark สำหรับประเมิน subject matter และเป็นฐานในการประเมินหลักฐาน พัฒนาข้อตรวจพบ และสรุปผลต่อ audit objectives ในทางปฏิบัติ Audit Criteria ทำหน้าที่เหมือน”ไม้บรรทัด” ของ Performance Audit เช่น หากตรวจโครงการก่อสร้างถนน ผู้ตรวจสอบต้องรู้ก่อนว่า “ถนนที่ควรเป็น” มีมาตรฐานอย่างไร ทั้งด้านต้นทุน เวลา คุณภาพ ความปลอดภัย และการใช้ประโยชน์ของประชาชน เมื่อมีเกณฑ์แล้ว ผู้ตรวจสอบจึงเปรียบเทียบได้ว่าสภาพจริงเบี่ยงเบนจากสิ่งที่ควรเป็นเพียงใด

ต่อมา เทคนิค Performance Audit พัฒนาไปสู่การจัดโครงสร้าง Audit Findings ให้มีเหตุผลมากขึ้น โดยเฉพาะองค์ประกอบ criteria, condition, cause และ effect ซึ่ง GAO Government Auditing Standards 2024 ระบุว่า เมื่อผู้ตรวจสอบระบุ findings ได้แล้ว ควรวางแผนและดำเนินการเพื่อพัฒนา criteria, condition, cause และ effect เท่าที่เกี่ยวข้องและจำเป็นต่อการบรรลุ audit objectives

…นี่คือจุดที่ Performance Audit เปลี่ยนจากการ “รายงานสิ่งที่พบ” ไปสู่การ “พิสูจน์ประเด็นตรวจสอบ” เพราะข้อตรวจพบที่ดีต้องตอบให้ครบว่า สิ่งที่ควรเป็นคืออะไร สิ่งที่เกิดขึ้นจริงคืออะไร ทำไมจึงเกิดปัญหา ปัญหานั้นส่งผลกระทบอย่างไร และข้อเสนอแนะควรแก้ที่สาเหตุใด เมื่อเข้าสู่ช่วงทศวรรษ 1980–1990 เทคนิค Performance Audit เริ่มให้ความสำคัญกับการคัดเลือกประเด็นที่มีนัยสำคัญมากขึ้น เพราะงานตรวจสอบผลสัมฤทธิ์มักเจอข้อมูลจำนวนมาก ปัญหาจำนวนมาก และผู้มีส่วนได้เสียหลายฝ่าย แนวคิดเรื่อง Matter of Potential Significance: MOPS และ Matter of Significance: MOS จึงมีความสำคัญในทางปฏิบัติ แม้คำเหล่านี้ไม่ใช่ถ้อยคำหลักใน ISSAI ชุดปัจจุบัน แต่สะท้อนกระบวนการคัดกรองจาก “เรื่องที่อาจสำคัญ” ไปสู่ “เรื่องที่พิสูจน์แล้วว่าสำคัญพอจะเป็น finding” พัฒนาการนี้ทำให้ Performance Audit มีวินัยมากขึ้น เพราะผู้ตรวจสอบไม่ควรรายงานทุกเรื่องที่พบ แต่ควรรายงานเฉพาะเรื่องที่มีหลักฐานเพียงพอ มีนัยสำคัญ และสัมพันธ์กับ audit objective

ตัวอย่างเช่น ในการตรวจการจัดการขยะ อาจพบทั้งปัญหาถังขยะไม่พอ รถเก็บขยะชำรุด ข้อมูลปริมาณขยะไม่ครบ และประชาชนไม่คัดแยกขยะ แต่ผู้ตรวจสอบต้องคัดให้ได้ว่าเรื่องใดเป็นสาเหตุหลักและมีผลต่อความสำเร็จของระบบมากที่สุด ในทศวรรษ 1990–2000 Performance Audit เริ่มเปลี่ยนจาก finding-based audit ไปสู่ question-based audit กล่าวคือ งานตรวจสอบที่ดีไม่ได้เริ่มจากการถามว่า “เราเจอปัญหาอะไร” แต่เริ่มจาก “เราต้องการตอบคำถามการตรวจสอบอะไร” ISSAI 3000 จึงให้ความสำคัญกับการกำหนด audit objective และ audit questions ที่ชัดเจน เพื่อให้สามารถพัฒนา audit design ได้อย่างมีตรรกะ การเปลี่ยนผ่านนี้สำคัญมาก เพราะทำให้ Performance Audit เข้าใกล้การวิจัยเชิงประยุกต์ แต่ยังคงความเป็น audit อย่างชัดเจน กล่าวคือ มีคำถาม มีเกณฑ์ มีข้อมูล มีวิธีวิเคราะห์ และมีข้อสรุป แต่ข้อสรุปต้องตั้งอยู่บน audit criteria และ audit evidence ไม่ใช่ความเห็นส่วนตัวของผู้ตรวจสอบ

จากฐานคิดเรื่อง audit questions จึงพัฒนาไปสู่เครื่องมือสำคัญคือ Audit Design Matrix: ADM หรือ design matrix ซึ่งทำหน้าที่เชื่อม audit objective, audit scope, audit questions, audit criteria และ methods for data collection and analysis เข้าด้วยกัน …GUID 3920 ระบุชัดว่า ในการออกแบบการตรวจสอบ ผู้ตรวจสอบต้องเชื่อมองค์ประกอบเหล่านี้ให้เป็นระบบ และยก design matrix เป็นตัวอย่างเครื่องมือสำหรับการออกแบบงานตรวจสอบ

ADM จึงเป็นมากกว่าตารางวางแผน เพราะเป็น “โครงสร้างตรรกะ” ของ Performance Audit หาก 3Es คือเข็มทิศ Criteria คือไม้บรรทัด และ Findings คือข้อสรุปจากการพิสูจน์ ADM ก็คือแผนที่ที่บอกว่าเราจะตอบคำถามใด ใช้เกณฑ์อะไร ต้องการข้อมูลแบบไหน จะเก็บหลักฐานจากที่ใด และจะวิเคราะห์อย่างไรในช่วงหลังปี 2016 เป็นต้นมา เทคนิค Performance Audit ให้ความสำคัญมากขึ้นกับหลักฐานที่ sufficient and appropriate หรือเพียงพอและเหมาะสม

ISSAI 3000 กำหนดว่า auditor ต้องได้หลักฐานที่เพียงพอและเหมาะสมเพื่อ establish audit findings, reach conclusions in response to audit objectives and audit questions และ issue recommendations เมื่อเหมาะสมและอยู่ใน mandate ของ SAI ตรงนี้ทำให้ Performance Audit ยุคใหม่ไม่วัดคุณภาพจากจำนวน findings หรือความแรงของถ้อยคำ แต่ดูจากความเชื่อมโยงของหลักฐาน เกณฑ์ ข้อตรวจพบ ข้อสรุป และข้อเสนอแนะ เมื่อเข้าสู่ทศวรรษ 2020 เทคนิค Performance Audit เริ่มขยับสู่ data-informed audit มากขึ้น เพราะข้อมูลภาครัฐอยู่ในรูปดิจิทัลจำนวนมาก ผู้ตรวจสอบจึงใช้ data analytics, dashboard, visualization, trend analysis, anomaly detection และ geospatial evidence เพื่อช่วยเลือกหัวข้อ กำหนดขอบเขต และระบุ areas of interest อย่างไรก็ตาม การใช้ข้อมูลต้องมาพร้อมการประเมิน data reliability เพราะข้อมูลที่มากขึ้นไม่ได้แปลว่าหลักฐานน่าเชื่อถือขึ้นเสมอไป หากมองเชิงพัฒนาการ จะเห็นว่าเทคนิค Performance Audit ตลอดกว่า 5 ทศวรรษไม่ได้เปลี่ยนแบบตัดขาดจากอดีต แต่เป็นการต่อยอดเป็นชั้น ๆ จาก 3Es ไปสู่ Audit Criteria จาก Criteria ไปสู่ Finding Elements จาก Findings ไปสู่ Significance Assessment จากนั้นขยับสู่ Audit Questions และ ADM และในปัจจุบันกำลังเดินไปสู่ Evidence-driven, Data-informed and Public Value-oriented Performance Audit

กล่าวโดยสรุป Performance Audit นอกจากเราตรวจความคุ้มค่าอล้วยังเป็นกระบวนการเรียนรู้ของรัฐบนฐานหลักฐาน เพื่อทำให้เงินสาธารณะกลายเป็นคุณค่าสาธารณะที่ประชาชนสัมผัสได้จริง

บทความโดย ดร.สุทธิ สุนทรานุรักษ์ 29 เมษายน 2569

➡️ผู้สนใจโปรดดู

1. INTOSAI. ISSAI 300: Performance Audit Principles ใช้เป็นฐานเรื่อง 3Es, audit criteria และหลักการของ Performance Audit

2. INTOSAI. ISSAI 3000: Performance Audit Standard ใช้เป็นฐานเรื่อง audit objective, audit questions, sufficient and appropriate evidence, findings, conclusions และ recommendations

3. INTOSAI. GUID 3920: The Performance Auditing Processใช้เป็นฐานเรื่องการออกแบบงานตรวจสอบ การเชื่อม audit objectives, scope, questions, criteria และ methods รวมถึง design matrix

4. U.S. Government Accountability Office. Government Auditing Standards: 2024 Revision ใช้เป็นฐานเรื่ององค์ประกอบของ findings ได้แก่ criteria, condition, cause และ effect

https://thailandtoday2020news.blogspot.com/2026/04/3es-data-informed-performance-audit.html