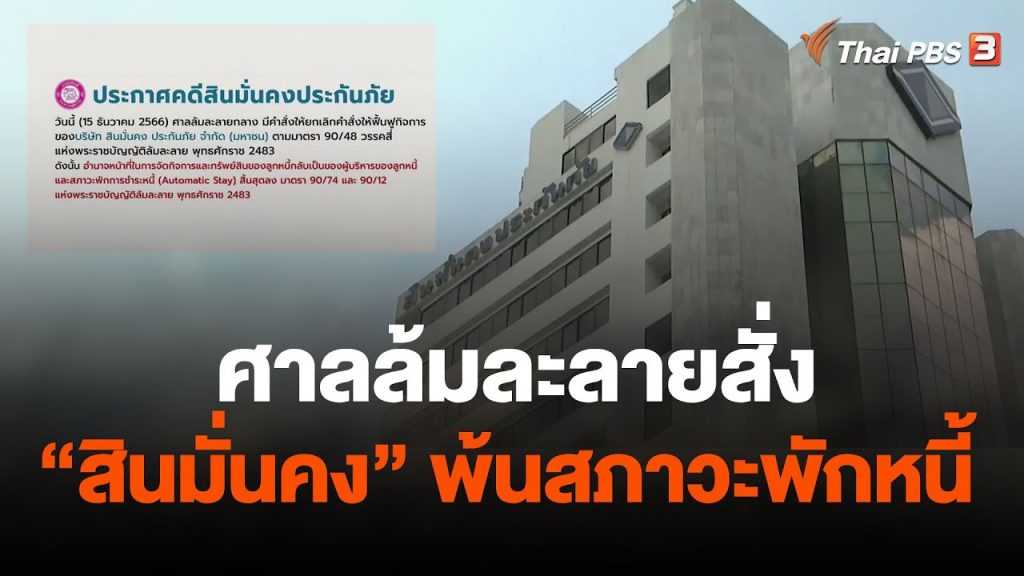

ศาลล้มละลายสั่ง “สินมั่นคง” พ้นสภาวะพักหนี้

บริษัท สินมั่นคงประกันภัย ประกาศหยุดรับประกันภัยทุกประเภท หลังศาลล้มละลายกลาง สั่งยกเลิกคำสั่งให้ฟื้นฟูกิจการ ส่งผลให้ บริษัท ต้องกลับมาบริการแผนชำระหนี้ตามวิธีปกติ ปัญหาการเคลมกรมธรรม์ เจอ-จ่าย-จบ ในช่วงวิกฤตโควิด-19 ส่งผลให้ บริษัท สินมั่นคงประกันภัย ขาดสภาพคล่องอย่างรุนแรง จนต้องยื่นคำร้องต่อศาลล้มละลายเพื่อเข้าสู่กระบวนการฟื้นฟูกิจการ และหยุดจ่ายค่าสินไหมชดเชย เมื่อวันที่ 25 เม.ย.2565

ล่าสุด ศาลล้มละลายกลาง มีคำสั่งให้ยกเลิกคำสั่งฟื้นฟูกิจการของ บริษัท สินมั่นคง ประกันภัย จำกัด (มหาชน) หรือ SMK ตามมาตรา 90/48 วรรคสี่ แห่งพระราชบัญญัติล้มละลาย พุทธศักราช 2483 ทำให้ อำนาจหน้าที่ในการจัดกิจการ และทรัพย์สินของลูกหนี้ กลับเป็นของผู้บริหารของลูกหนี้ส่งผลให้สภาวะพักการชำระหนี้ สิ้นสุดลง ตาม ม. 90/74 และ 90/12 แห่ง พ.ร.บ.ล้มละลาย พุทธศักราช 2483 ซึ่งมีผลทำให้สภาวะพักการชำระหนี้ สิ้นสุดลง ซึ่งหลังจากนี้หน่วยงานกำกับอย่างสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย หรือ คปภ. จะกลับเข้ามาควบคุมดูแลSMK ในเรื่องของฐานะการเงิน เช่น ให้กรอบระยะเวลาในการการหาแหล่งทุน จากการเพิ่มทุน หรือ หาผู้ร่วมทุนรายใหม่ โดยระหว่างนี้จะมีการออกคำสั่งให้หยุดรับประกันภัยชั่วคราว จนกว่าจะแก้ไขสถานการเงินให้กลับมาเป็นปกติได้

คำสั่งดังกล่าว ส่งผลให้บริษัทสินมั่นคงประกันภัย จำกัด (มหาชน) โพสต์ประกาศแจ้งบนเว็บไซต์ ของบริษัทระบุว่า บริษัท จะหยุดรับประกันภัยทุกประเภททันที อย่างไม่มีกำหนด ขณะที่ สมาชิกจากเพจผู้ได้รับผลกระทบจากการยกเลิกกรมธรรม์โควิด ของบริษัท สินมั่นคง โพสต์ข้อความ ให้ ผู้เสียหาย เตรียมเอกสารหลักฐานที่เกี่ยวข้อง เพื่อดำเนินการเรียกให้ บริษัท จ่ายค่าสินไหมตามสัญญา โดยบริษัท มียอดคงค้างจ่ายค่าสินไหม ประมาณ 30,000 ล้านบาท จากมูลหนี้รวม 41,000 ล้านบาท ซึ่งหลังจากนี้หน่วยงานกำกับอย่างสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย หรือ คปภ. จะส่งมอบหลักทรัพย์ประกันและเงินสำรอง ซึ่งก็คือทรัพย์สินที่บริษัทประกันวินาศภัยดังกล่าว วางไว้กับ คปภ.ให้ กับ กปว. ที่ถูกแต่งตั้งให้เป็นผู้ชำระบัญชี ภายใน 30 วันทำการ ดังนั้นผู้ถือกรมธรรม์ในฐานะเจ้าหนี้จะต้องรับการชำระหนี้จากกองทุนประกันวินาศภัย หรือ กปว. จะกลับเข้ามาควบคุมดูแลSMK ในเรื่องของฐานะการเงิน เช่น ให้กรอบระยะเวลาในการการหาแหล่งทุน จากการเพิ่มทุน หรือ หาผู้ร่วมทุนรายใหม่ โดยระหว่างนี้จะมีการออกคำสั่งให้หยุดรับประกันภัยชั่วคราว จนกว่าจะแก้ไขสถานการเงินให้กลับมาเป็นปกติได้

อย่างไรก็ตาม หากไม่สามารถเพิ่มทุน หรือหาผู้ร่วมทุนได้ SMK จะถูกเพิกถอนใบอนุญาต โดย คปภ. ในฐานะนายทะเบียน็จะแต่งตั้ง กปว. ขึ้นเป็น ผู้ชำระบัญชีของบริษัทที่ถูกเพิกถอนใบอนุญาตนั้น มูลหนี้ หรือ สินไหมในส่งนของ เคลมโควิด ที่ กปว.ต้องจ่ายขณะนี้อยู่ที่ราว 5.2 หมื่นล้านบาท ซึ่งวงเงินส่วนนี้ยังไม่รวมสินไหมโควิดของ SMK ที่มีอยู่เกือบ 4 หมื่นล้านบาท ขณะที่ศักยภาพการหารายได้ของ กปว. ทั้งการรับเงินสมทบจากธุรกิจประกันวินาศภัย อยู่ที่ราว 1,300 ล้านบาทต่อปีเท่านั้น การกู้เงินก็ไม่ใช่เรื่องง่าย จึงนับเป็นภาระที่หนังอึ้งของหน่วยงานดังกล่าว

สำหรับ กปว. เบื้องต้นวางกรอบในการหาแหล่งเงินทุนเพื่อนำมาจ่ายสินไหมโควิดคืนแก่ประชาชน โดยแผนที่ชัดเจนและเป็นรูปธรรมได้ คือการเพิ่มเงินสมทบจากบริษัทประกันวินาศภัยจากปีละ 0.25% เป็น 0.50% ซึ่งจะทำให้เงินที่สมทบเข้ากองทุนเพิ่มขึ้นจากราว 600 ล้านบาท ต่อปี เป็นประมาณ1,300 บาทต่อปี

ขณะที่ช่องทางอื่นๆ ไม่ว่าจะเป็นการออกพันธบัตร การกู้เงินสถาบันการเงิน การของบสนับสนุนจากรัฐบาล ล้วยเป็นงกระบวรการบางที่ต้องใช้เวลา เพราะต้องเข้าไปแก้ตัวกฎหมาย บางเรื่องก็ต้องให้รัฐบาลอนุมัติ ทำให้ต้องรอเพื่อเดินไปตามกระบวนการ

The bankruptcy court ordered “stable” out of debt suspension.

SINK has suspended all types of insurance coverage after the Central Bankruptcy Court cancelled the order for business rehabilitation, resulting in the company returning to normal debt service. The problem of clearing up and ending during the Covid-19 crisis caused SINK to have serious liquidity shortage. The bankruptcy court had to file an application to enter into the business rehabilitation process and stop paying claims.Compensation on April 25.Year 2025.

Recently, the Central Bankruptcy Court has ordered the cancellation of the rehabilitation order of Insured Insurance Public Company Limited (SMK) under Section 90/48 Subparagraph 4 of the Bankruptcy Act B.E. 2483, causing the debtor’s power and assets to be restored to the debtor’s management, resulting in a suspension of repayment. ” I’m not going to die, ” he says.Bankruptcy Act, B.E. 2483, which resulted in the suspension of debt servicing obligations, followed by the Office of Insurance Commission (OIC). They will be reinstated to oversee SMK’s financial status, such as providing a timeframe for fund raising from capital increase or finding new joint venture partners. In the meantime, they will issue an order to temporarily suspend insurance until the financial situation is resolved.

As a result, Sinnong Insurance Public Company Limited (SINC) posted an announcement on its website stating that the company had been informed. All types of insurance will be stopped indefinitely. Members from the affected page of Sin Sankong Company’s Covid Policy Abolition Post a message to the victim to prepare relevant documents to call for payment.According to the contract, does the company have an outstanding balance of payments? Approximately 30,000 million baht out of 41,000 million baht in total debt.

After this, the regulatory agencies such as the Office of Insurance Commission (OIC) and the Insurance Commission (PWA). The Company will deliver the collateral and reserves, i.e., assets that the non-life insurance company has placed with the PWA.To the P.O. The policyholder, as the creditor, must be paid off by the Non-life Insurance Fund (NPF) within 30 working days. They will be reinstated to oversee SMK’s financial status, such as providing a timeframe for fund raising from capital increase or finding new joint venture partners. In the meantime, they will issue an order to temporarily suspend insurance until the financial situation is resolved.

How? However, if the company fails to raise capital or find a partner, SMK will be revoked by the PWA. As Registrar, he will appoint the Commissioner. become the liquidator of the company whose license has been revoked

The amount of debt?In Clemkovid’s delivery to the APR.At the same time, the payment is currently around THB52 billion, and this amount is not included.At the same time, the SMK’s existing quota is nearly 40 billion baht, while the revenue potential of the PWA. In addition, the contribution from non-life insurance business is only around 1.3 billion baht per year. Lending money is not easy, which is a burden for the agency.

For the P.E. Is the initial framework for securing funds to pay off debts?The clear and concrete plan is to increase contributions from non-life insurance companies from 0.25% to 0.50% per year, which will increase the fund’s contribution from around Bt600 million per annum to approximately 1.300 baht a year.

Other channels, such as bond issuance, loans to financial institutions and government subsidies, are some of the time-consuming procedures that require the government to revise the law. Some of them require government approval so that they can wait until the process is completed.